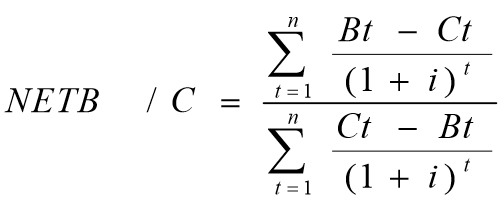

BAB I

REGULASI & PROSEDUR PENDIRIAN

PERUSAHAAN

1.1 Regulasi

Regulasi adalah suatu

peraturan yang dibuat untuk membantu mengendalikan suatu kelompok, lembaga /

organisasi, dan masyarakat demi mencapai tujuan tertentu dalam kehidupan

bersama, bermasyarakat, dan bersosialisasi. Tujuan dibuatnya regulasi atau

aturan adalah untuk mengendalikan manusia atau masyarakat dengan

batasan-batasan tertentu. Regulasi diberlakukan pada berbagai lembaga

masyarakat, baik untuk keperluan masyarakat umum maupun untuk bisnis.

Dalam bidang usaha,

pengertian regulasi bisnis dan bidang ekonomi adalah aturan yang mengendalikan

perilaku dalam berbisnis, baik dalam bentuk batasan hukum oleh pemerintah,

regulasi industri, peraturan asosiasi perdagangan, dan lainnya. Dengan kata

lain, regulasi bisnis adalah aturan atau etika yang harus dipenuhi oleh para

pelaku bisnis dalam menjalankan bisnisnya. Fungsi regulasi bisnis adalah untuk

menertibkan perilaku para pengusaha dan konsumen dalam batasan-batasan

tertentu, dimana regulasi bisnis tersebut bersifat mengikat dan mengendalikan

perilaku masyarakat dalam ruang lingkup bisnis. [1]

1.2 Prosedur Pendirian Perusahaan

Prosedur adalah rangkaian

aksi yang detail atau disebut juga suatu tindakan yang harus dijalankan dengan

cara yang sama (sesuai yang tertera pada teks prosedur) supaya mendapatkan

hasil yang sama. Prosedur dapat dikatakan juga sebagai rangkaian aktivitas atau

langkah-langkah yang harus dijalankan supaya dapat menghasilkan hasil yang

diinginkan. Fungsi prosedur ini untuk membantu seseorang dalam memahami

bagaimana melakukan sesuatu secara tepat, sehingga tujuannya dapat tercapai

secara efisien dan efektif.

Dalam mendirikan

perusahaan, prosedur yang dilakukan cukup rumit dan harus diselesaikan, karena

prosedur tersebut digunakan untuk melegalkan suatu perusahaan agar terdaftar

dalam pemerintahan, sehingga usaha yang dilakukan pun dapat berjalan dengan baik.

1.3 Bentuk – Bentuk Usaha

Beberapa bentuk badan

usaha yang terdapat di Indonesia, diantaranya yaitu :

a.

Perusahaan Perseorangan

Perusahaan

perseorangan merupakan jenis kegiatan usaha, modal dan manajemenya ditangani

oleh satu orang. Orang yang punya usaha tersebut biasanya menjadi manajer atau

direktur sendiri, sehingga tanggung jawabnya tidak terbatas dengan merasakan

keuntungan secara pribadi.

Ciri-cirinya

:

-

Dimiliki oleh perorangan.

-

Pengelolaan terbatas atau sederhana.

-

Modal tidak terlalu besar.

-

Kelangsungan hidup usaha bergantung pada

pemilik perusahaan.

Kelebihan

:

·

Dapat mudah dimulai.

·

Biaya tergolong rendah.

·

Bebas dalam mengelola perusahaan.

Kekurangan

:

·

Karena perorangan dan biaya terbilang

sedikit, jadi kemampuan perusahaan terbatas.

·

Tenaga kerja dan manajemen terbatas.

·

Kebutuhan modal yang dapat dipenuhi oleh

pemilik juga kecil.

b.

Koperasi

Koperasi

adalah jenis badan usaha yang beranggotakan orang – orang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berlandaskan asas kekeluargaan.

Menurut

ILO ( International Labour Organization ), koperasi memiliki 5 elemen atau ciri

– ciri yang harus dimiliki :

-

Koperasi adalah perkumpulan orang – orang.

-

Penggabungan orang – orang berdasarkan

kesukarelaan.

-

Terdapat tujuan ekonomi yang ingin

dicapai.

-

Terdapat kontribusi yang adil terhadap

modal yang dibutuhkan.

-

Anggota koperasi menerima manfaat dan

resikonya secara seimbang.

Kelebihan

:

·

Sisa hasil Usaha yang dihasilkan oleh

koperasi akan dibagi kepada anggota.

·

Anggota koperasi berperan jadi konsumen

dan produsen sekaligus.

·

Seseorang yang akan menjadi anggota

koperasi atau yang ingin atau yang sudah menjadi anggota, bukan karena

terpaksa, melainkan keinginanya sendiri untuk memperbaiki hidupnya.

·

Mengutamakan kepentingan Anggota.

Kekurangan

:

·

Modal terbatas.

·

Daya saing lemah.

·

Tidak semua anggota memiliki kesadaran

berkoperasi.

·

Sumber daya manusia terkadang kurang.

c.

BUMN ( Badan Usaha Milik Negara )

BUMN

merupakan jenis badan usaha dimana seluruh atau sebagian modal dimiliki oleh

Pemerintah. Status pegawai yang bekerja di BUMN adalah karyawan BUMN, bukan

pegawai negeri. Saat ini sih sudah ada 3 bentuk badan usaha BUMN, yaitu :

1.

Perjan

Perjan

merupakan salah satu bentuk badan usaha yang seluruh modalnya dimiliki oleh

Pemerintah dengan focus untuk melayani masyarakat. Namun karena selalu fokus pada

masyarakat dan tanpa adanya pemasukan untuk menanggulangi hal tersebut, maka

sudah tidak terapkan lagi. Contoh Perjan yaitu PJKA (Perusahaan Jawatan Kereta

Api), sekaran menjadi PT. KAI.

2.

Perum

Perum

ibarat perubahan dari Perjan. Sama seperti perjan, namun perum berorientasi

pada profit atau mencari keuntungan. Perum dikelola oleh negara dan karyawan

berstatus sebagai Pegawai Negeri. Walaupun sudah berusaha mencari keuntungan

namun tetap saja merugi, sehingga Negara menjualnya ke publik dan pada akhirnya

berganti nama menjadi Perseo.

3.

Persero

Persero

merupakan salah satu bentuk badan usaha yang dikelola oleh Negara. Tidak

seperti Perjan dan Perum. Selain mencari keuntungan, Persero juga mendedikasikan

untuk pelayanan masyarakat. Contoh Persero yaitu PT. Kereta Api Indonesia, PT.

Perusahaan Listrik Negara, PT. Pos Indonesia, dll.

d.

BUMS ( Badan Usaha Milik Swasta )

Badan

Usaha Milik Swasta atau BUMS adalah jenis badan usaha yang didirikan dan

dimodali oleh seseorang atau sekelompok orang. Berdasarkan UUD 1945 pasal 33,

bidang- bidang usaha yang diberikan kepada pihak swasta adalah mengelola sumber

daya ekonomi yang bersifat tidak vital dan strategis atau yang tidak menguasai

hajat hidup orang banyak. Berdasarkan badan hukumnya, BUMS dibedakan menjadi :

1.

Firma (Fa)

Firma

merupakan badan usaha yang didirikan oleh 2 orang atau lebih dimana tiap

anggota bertanggung jawab penuh atas perusahaan. Modal firman berasal dari

anggota pendiri. Untuk laba atau keuntungan dibagikan kepada anggota dengan

perbandingan sesuai akta sewaktu pendiriannya.

Ciri-ciri

Firma :

-

Para sekutu aktif dalam mengelola

perusahaan

-

Tanggung jawab tak terbatas atas segala

resiko yang terjadi

-

Akan berakhir jika salah satu anggota

mengundurkan diri atau meninggal dunia.

Kelebihan

:

·

Mudah, tak perlu banyak persyaratan namun

perlu kesepakatan para pihak yang akan mendirikan firma.

·

Tidak terlalu memerlukan akta formal

karena menggunakan akta dibawah tanda tangan

·

Modal lebih cepat cair

·

Lebih mudah berkembang

Kekurangan

:

·

Punya tanggung jawab yang tak terbatas

apabila ada resiko

·

Bisa mengancam kelangsungan hidup

perusahaan bila salah satu pendiri meninggal dunia atau mengundurkan diri

·

Sulit dalam peralihan pimpinan dan sering

terjadi konflik internal

·

Kesulitan menghimpun dana besar serta

mengikuti tender dalam jumlah tertentu

2.

CV ( commanditaire vennootschap ) atau Persekutuan Komanditer

Perusahaan

Komanditier atau yang biasa disingkat menjadi CV meruapakan perusahaan persekutuan

yang didirikan berdasarkan saling percaya dimana pendirinya merupakan para

pengusaha yang ingin punya kegiatan usaha namun modal minim. Dalam CV, terdapat

beberapa sekutu yang secara penuh bertanggung jawab atas sekutu lainnya,

kemudian ada salah satu yang menjadi pemberi modal.

Tanggung

jawab sekutu komanditer hanya terbatas pada sejumlah modal yang diberikan.

Sehingga ada 2 jenis sekutu :

§ Sekutu

aktif adalah anggota yang memimpin/ menjalankan perusahaan dan bertanggung

jawab penuh atas utang- utang perusahaan.

§ Sekutu

pasif / sekutu komanditer adalah anggota yang hanya menanamkan modalnya kepada

sekutu aktif dan tidak ikut campur dalam urusan operasional perusahaan. Sekutu

pasif bertanggung jawab atas risiko yang terjadi sampai batas modal yang

ditanam.

Ciri

– ciri CV :

-

Didirikan minimal 2 orang, dimana satu

orang bertindak sebagai Persero aktif, dan satunya lagi sebagai persero pasif

-

Seorang persero aktif akan bertindak

mengurus perseroan. Sehingga ia akan bertanggung jawab penuh atas segala

resiko.

-

Persero pasif hanya bertindak sebagai

sleeping partner. Dimana dia hanya bertanggung jawab sebesar modal yang ia

setorkan ke dalam perseroan.

Kelebihan

:

·

Bentuk CV sudah dikenal masyarakat,

sehingga memudahkan perusahaan ikut dalam berbagai kegiatan.

·

CV mudah memperloleh modal karena pihak

perbankan mempercayainya.

·

Lebih mudah berkembang karena dipegan

orang yang ahli dan dipercaya.

·

CV lebih fleksibel

·

Pembagian keuntungan diberikan pada

sekutur Komanditer dan tak kena pajak penghasilan

Kekurangan

:

·

Untuk mendirikan CV lebih sulit, karena

melalui akta notaris dan didaftarkan ke Departmen Kehakiman.

·

Status hukum badan usaha CV jarang dipilih

oleh pemilik modal atau beberapa proyek besar

3.

PT ( Perseroan Terbatas )

Merupakan

badan hukum perusahaan yang banyak diminati pengusaha, hal ini dikarenakan badan

hukum ini punya kelebihan dibanding

lainnya, seperti luasnya badan usaha yang bisa dimiliki, bebas dalam pergerakan

bidang usaha dan tanggung jawab yang dimiliki terbatas hanya pada modal yang

disetorkan.

Ciri

– ciri PT :

-

Kewajiban terhadap pihak luar hanya

terbatas pada modal yang disetorkan.

-

Mudah dalam peralihan kemepimpinan.

-

Usia PT tidak terbatas.

-

Mampu untuk menghimpun dana dalam jumlah

yang besar.

-

Bebas untuk melakukan berbagai aktivitas

bisnis.

-

Mudah mencari karyawan

-

Dapat dipimpin oleh orang yang tidak

memiliki saham.

-

Pajaknya berganda antara Pajak Penghasilan

dan Pajak Deviden

Kelebihan

PT :

·

Mudah dalam peralihan kepemimpinan.

·

Mudah memperoleh tambahan modal.

·

Kelangsungan perusahaan sebagai badan

hukum lebih terjamin.

·

Lebih efisien dalam manajemen pengolahan

sumber-sumber modal.

Kekurangan

PT :

·

Pajaknya berganda antara Pajak Penghasilan

dan Pajak Deviden.

·

Pendiriannya memerlukan akta notaris dan

ijin khusus usaha tertentu.

·

Biaya pembentukan PT relatif tinggi.

·

Terlalu terbuka dalam pelaporan kepada

pemegang saham.

e.

Yayasan

Yayasan

merupakan salah satu bentuk – bentuk badan usaha, namun yayasan tidak mencari untung,

sehingga yayasan lebih mengutamakan kepentingan sosial dan berbadan hukum.

Ciri

– ciri Yayasan :

-

Yayasan dibentuk berdasarkan peraturan

perundang-undangan yang berlaku.

-

Yayasan dibentuk dengan memisahkan

kekayaan pribadi pendiri untuk tujuan nirlaba, religi, sosial dan kemanusiaan.

-

Didirikan dengan akta notaris.

-

Tidak memilik anggota dan tidak dimiliki

siapapun, namun memiliki pengurus atau organ untuk merealisasikan tujuan

Yayasan.

-

Yayasan dapat dibubarkan oleh pengadilan

dalam kondisi pertentangan tujuan yayasan dengan hukum, likuidasi dan pailit.

Kelebihan

Yayasan :

·

Non profit dan rela membantu masyarakat

Kekurangan

Yayasan :

·

Terbatasnya dana

1.4 Prosedur dan Legalitas Perusahaan

Ketika ingin membangun

sebuah perusahaan, terdapat beberapa prosedur yang cukup rumit dan harus

diselesaikan secepatnya, dimana prosedur tersebut digunakan untuk mempejelas

detail mengenai perusahaan bersangkutan seperti bergerak di bidang apa,

lokasinya dimana, dan masih banyak lagi persyaratan lain yang berurusan dengan

hukum negara. Berikut ini merupakan prosedur pendirian perusahaan, diantaranya

yaitu :

a.

Membuat Akta Pendirian PT, SK Pengesahan

Badan Hukum, dan NPWP Perusahaan

Hal

pertama yang perlu dilakukan sebelum mendirikan perusahaan berbasis PT

(Perseroan Terbatas) yaitu membuat akta pendirian perusahaan, SK pengesahan

badan hukum, dan mengurus NPWP perusahaan. Untuk mengurus ketiga hal ini dapat

dilakukan pada Direktorat Jendral Administrasi Hukum Umum di Kementrian Hukum

dan HAM. Sebelumnya pembuatan NPWP

perusahaan harus diselesaikan oleh Kantor Pelayanan Pajak yang ada di daerah

domisili usaha perusahaan tersebut. Dalam artian, tempo lalu pembuatanya

terpisah dengan pembuatan akta pendirian perusahaan dan SK pengesahan.

b.

Menentukan Domisili Usaha

Setelah

memroses akta pendirian PT, pengesahan, dan lain sebagainya maka selanjutnya

yang perlu dilakukan adalah menentukan domisili usaha menggunakan Virtual

Office yang biasanya akan dijadikan dasar untuk mengeluarkan Surat Izin Usaha

Perdagangan (SIUP) dan Tanda Daftar Perusahaan (TDP). Untuk urusan domisilis

perusahaan, dapat mempercayakan urusan ini kepada penyedia jasa pengelola

Virtual Office dan Service Office lokal maupun asing. Namun perlu diketahui

bahwa tidak semua kegiatan usaha bisa menggunakan Virtual Office untuk

menentukan domisili usaha.

c.

Menentukan Usaha

Langkah

selanjutnya adalah menentukan bidang usaha dari perusahaan yang akan di Bidang dirikan

sesuai dengan peraturan yang ditetapkan oleh Klasifikasi Baku Lapangan Usaha

Indonesia (KBLI), dalam Perka BPS No.19/2017 disebutkan bahwa pengelompokan

kegiatan ekonomi sangatlah penting untuk menyeragamkan konsep, definisi, dan

klasifikasi lapangan usaha.

Adapun

Perka BPS itulah yang kemudian dijadikan acuan untuk masing-masing daerah dalam

menentukan KBLI. Misalkan untuk wilayah Jakarta sendiri, acuan KBLI yang

digunakan untuk dicantumkan dalam SIUP adalah: Keputusan Kepala BPTSP No. 50

Tahun 2016 tentang Perubahan atas Keputusan Kepala BPTSP tentang Penetapan

Penggunaan Kode KBLI Pada Perizinan Perdagangan.

d.

Mendaftarkan Perusahaan ke BPJS

Ketenagakerjaan

Ini

merupakan salah satu persyaratan mendirikan perusahaan, dimana persyaratan

tersebut sudah diatur dalam PP 84/2013 tentang Perubahan Kesembilan atas

Peraturan Pemerintah No.14 Tahun 1993 mengenai Penyelenggaran Program Jaminan

Sosial Tenaga Kerja. Di dalam peraturan itu, disebutkan bahwa pengusaha yang

mempekerjakan tenaga kerja minimal 10 orang, atau membayar upah paling sedikit

1 juta per bulan, wajib mengikutsertakan tenaga kerjanya dalam program jaminan

sosial tenaga kerja.

e.

Prosedur Pengajuan NPWP Perusahaan

Seperti

yang sudah disebutkan sebelumnya bahwa proses pengajuan dan penerbitan NPWP

perusahaan berbentuk PT kemungkinan tidak lagi harus dilakukan di Kantor

Pelayanan Pajak yang wilayahnya berada pada domisili perusahaan didirikan.

Sebab, NPWP Perusahaan sepertinya akan diterbitkan bersamaan dengan terbitnya

SK Pengesahan Badan Hukum di Kementrian Hukum dan HAM.

f.

Mengajukan SIUP dan TDP

Mengajukan

SIUP (Surat Izin Usaha Perdagangan) dan TDP (Tanda Daftar Perusahaan) adalah

langkah terakhir yang harus dilakukan sebelum perusahan mulai beroperasi. Untuk

mengajukan SIUP dan TDP, dapat dilakukan di Kantor Dinas Perdagangan tingkat

kabupaten atau kotamadya, atau juga di Kantor Pelayanan Perizinan Setempat.

Namun untuk wilayah Jakarta sendiri, pengajuan SIUP bisa dengan sangat mudah

bahkan hanya melalui platform JakEvo yang berasis aplikasi online.

Setelah melakukan

prosedur untuk mendirikan perusahaan, perlu adanya legalitas perusahaan, dimana

legalitas merupakan salah satu pondasi hukum sebuah bisnis yang harus

diperhatikan sejak sebuah perusahaan atau bisnis dibangun. Selain melindungi

perusahaan atau bisnis, legalitas juga memiliki banyak manfaat seperti

melindungi aset pribadi, mengembangkan bisnis, hingga mempermudah dalam mendapat

pinjaman modal usaha, meningkatkan kredibilitas, dll. Berikut merupakan

legalitas yang dibutuhkan ketika mendirikan perusahaan, diantaranya adalah :

a.

Akta Pendirian Usaha

|

| Gambar 1 Contoh Akta Pendirian Usaha |

Akta

pendirian perusahaan merupakan salah

satu dokumen yang dibuat oleh Notaris sebagai langkah awal untuk mendirikan

perusahaan, baik Firma, CV, ataupun PT, ketiga badan usaha tersebut dibuat

berdasarkan akta pendirian. Pada dasarnya, akta pendirian berisi nama badan

usaha, modal, jenis bidang usaha, tempat kedudukan badan usaha, susunan

pengurus, serta hak dan kewajiban masing-masing pihak dalam badan usaha.

b.

NPWP Badan Usaha

|

| Gambar 2 Contoh NPWP Badan Usaha |

Legalitas

lain yang harus dimiliki perusahaan adalah NPWP Badan Usaha. Selayaknya orang

pribadi, sebuah perusahaan juga memiliki kewajiban untuk mengurus pajaknya,

mulai dari menghitung, membayar, hingga melaporkan pajak. Bukan hanya untuk

mengurus perpajakan bisnis startup, NPWP Badan Usaha juga menjadi salah satu

dokumen wajib yang menjadi syarat ketika ingin mengurus legalitas lainnya,

seperti SIUP, rekening perusahaan, pengajuan modal ke bank, hingga kesempatan

mendapatkan proyek bisnis dari perusahaan swasta maupun pemerintah.

c.

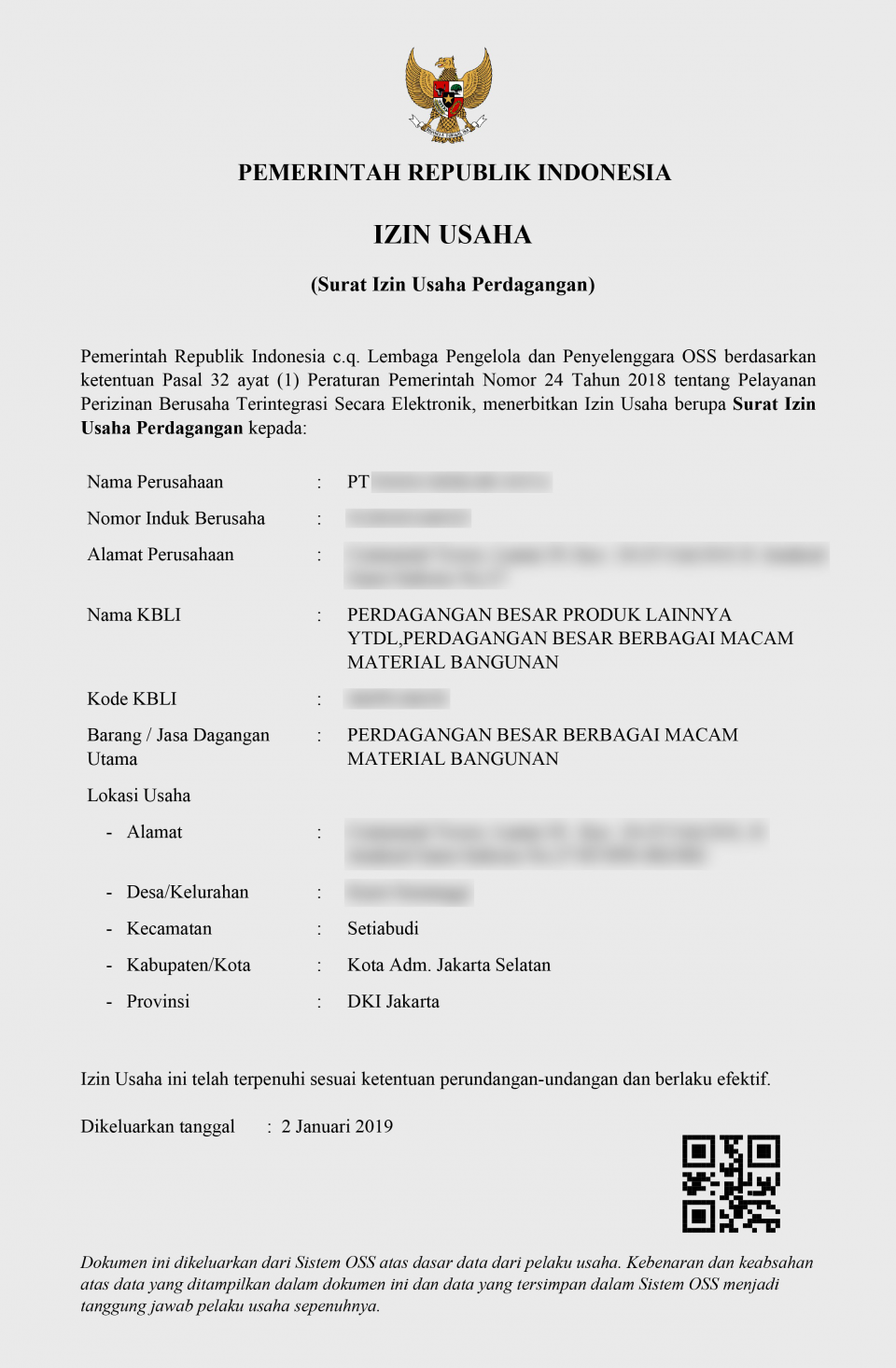

Surat Izin Usaha Perdagangan (SIUP)

|

| Gambar 3 Contoh SIUP |

SIUP merupakan surat izin yang dikeluarkan pemerintah daerah kepada pengusaha untuk dapat melaksanakan usaha di bidang perdagangan dan jasa. Untuk mengurus SIUP, pemerintah Indonesia sudah memberikan kebijakan yang mengatur bahwa setiap perusahaan, persekutuan, maupun perusahaan perorangan yang melakukan kegiatan usaha perdagangan wajib melakukan pengurusan SIUP yang dikeluarkan berdasarkan domisili perusahaan dan berlaku di seluruh wilayah Republik Indonesia. Berdasarkan Peraturan Menteri Perdagangan No. 46/M-DAG/PER/9/2009, terdapat 4 jenis SIUP yang dibedakan berdasarkan modal yang disetor yaitu:

SIUP

Kecil, modal yang disetor Rp50 juta – Rp500 juta

SIUP

Menengah, modal disetor Rp500 juta – Rp10 miliar

SIUP

Besar, memiliki modal disetor lebih dari Rp10 miliar

SIUP

merupakan izin usaha yang paling umum. Namun, cakupan SIUP hanya terbatas pada

bidang usaha perdagangan dan jasa, sehingga jika perusahaan bergerak di bidang

usaha lainnya, perlu mengurus jenis izin usaha selain SIUP. Bukan hanya itu,

berdasarkan Peraturan Menteri Perdagangan No. 07/M-DAG/PER/2/2017, SIUP berlaku

sepanjang perusahaan melaksanakan kegiatan usahanya.

d.

Surat Keterangan Domisili Perusahaan

(SKDP)

|

| Gambar 4 Contoh SKDP |

Persyaratan

SKDP masing-masing domisili berbeda, misalnya untuk Daerah DKI Jakarta

berdasarkan Perda DKI Jakarta No. 1 Tahun 2014, SKDP tidak dapat dikeluarkan

untuk PT yang menggunakan alamat domisili rumah atau yang tidak berada dalam

zona perkantoran. Karena itu, untuk mendapatkan SKDP diperlukan alamat domisili

yang berada dalam zona perkantoran. Selain itu, SKDP juga memiliki masa berlaku

dan harus diperpanjang. Jika jenis kantor merupakan kantor bersama, maka SKDP

umumnya berlaku selama 5 tahun. Namun, masa berlaku ini tergantung dari

perjanjian sewa menyewa antara perusahaan dengan pemilik kantor. Sedangkan,

jika menggunakan virtual office, SKDP hanya berlaku 1 tahun dan dapat

diperpanjang.

e.

Tanda Daftar Perusahaan (TDP)

|

| Gambar 5 Contoh TDP |

Sebelum

pemerintah menerbitkan Peraturan Pemerintah No. 24/2018 tentang Pelayanan

Perizinan Berusaha Terintegrasi Secara Elektronik (PP 24/2018), TDP baru bisa

diurus setelah dibuatnya akta pendirian, SKDP, NPWP, dan SIUP. Namun, sekarang

sudah dapat langsung mengurus TDP melalui sistem Online Single Submission (OSS)

setelah membuat akta pendirian. Tanda Daftar Perusahaan (TDP) sendiri merupakan

dokumen pengesahan yang menyatakan bahwa suatu usaha telah melakukan kewajiban

pendaftaran perusahaan. Berdasarkan Pasal 26 (huruf a) PP 24/2018, TDP diubah

dengan Nomor Induk Berusaha (NIB). Artinya, jika sudah memiliki NIB yang diurus

melalui sistem OSS, maka secara otomatis telah memperoleh TDP karena NIB

berlaku sebagai pengesahan TDP.

f.

Merk Dagang

|

| Gambar 6 Contoh Merk Dagang |

Pendaftaran

merek dagang di Indonesia bersifat first to file, artinya pihak yang paling

cepat mendaftarkan mereknya akan memiliki kemungkinan paling besar diakui

sebagai pemilik merek tersebut. Jadi, meskipun telah memiliki suatu merek

dagang terlebih dahulu, namun jika ternyata ada pihak lain yang telah

mendaftarkan merek dagang yang sama, maka pihak tersebut akan diakui sebagai

pemilik yang sah atas merek dagang tersebut.

Bukan

hanya itu, mendaftarkan merek dagang ke HKI juga memiliki banyak manfaat mulai

dari nilai kualitas produk yang akan selalu terjaga, sebagai media promosi,

meningkatkan kepercayaan dan loyalitas konsumen, hingga jangkauan promosi yang

lebih luas. Dan jika merek dagang telah terdaftar, maka akan memperoleh

sertifikat sebagai bukti pendaftaran dan akan diakui secara hukum sebagai

pemilik merek dagang tersebut.

BAB II

SDM & ORGANISASI

2.1 Sumber Daya Manusia (SDM)

Pengertian Sumber Daya

Manusia (SDM) adalah individu produktif yang bekerja sebagai penggerak suatu

organisasi, baik itu di dalam institusi maupun perusahaan yang memiliki fungsi

sebagai aset sehingga harus dilatih dan dikembangkan kemampuannya.

Secara umum, sumber daya

manusia terdiri dari dua jenis, yakni SDM makro yaitu jumlah penduduk dalam

usia produktif yang ada di sebuah wilayah, dan SDM mikro dalam arti sempit

yaitu individu yang bekerja pada sebuah institusi atau perusahaan. Sumber Daya

Manusia (SDM) merupakan suatu hal yang sangat penting dan harus dimiliki dalam

upaya mencapai tujuan organisasi atau perusahaan. Sumber daya manusia merupakan

elemen utama organisasi dibandingkan dengan elemen sumber daya yang lain

seperti modal, teknologi, karena manusia itu sendiri yang akan mengendalikan

faktor lain. [5]

2.2 Organisasi

Organisasi adalah sebuah

wadah atau tempat berkumpulnya sekelompok orang untuk bekerjasama secara

rasional dan sistematis, terkendali, dan terpimpin untuk mencapai suatu tujuan

tertentu dengan memanfaatkan sumber daya yang ada. Pada umumnya organisasi akan

memanfaatkan berbagai sumber daya tertentu dalam rangka untuk mencapai tujuan,

seperti; uang, mesin, metode/ cara, lingkungan, sumber daya manusia, dan sumber

daya lainnya, yang dilakukan secara sistematis, rasional, dan terkendali.

Pengertian organisasi

dalam dunia bisnis yaitu sekelompok orang atau grup yang berkolaborasi

bersama-sama demi mencapai tujuan komersil. Layaknya organisasi non-profit,

dalam dunia binis istilah ini juga memiliki struktur yang jelas dan sudah

memiliki budaya kerja. Karena itu, beda organisasi akan menyebabkan berbeda struktur

dan tujuannya. [6]

2.3 Struktur Organisasi

Penyusunan struktur organisasi

merupakan hal yang sangat penting dalam suatu organisasi atau perusahaan, baik

organisasi tersebut berskala kecil maupun besar tetap memerlukan struktur organisasi

yang jelas untuk mencapai sasaran organisasi yang ditetapkan. Secara definisi,

yang dimaksud dengan Struktur Organisasi menurut Schermerhorn (1996) adalah “sistem tugas, alur kerja, hubungan

pelaporan dan saluran komunikasi yang dikaitkan secara bersama dalam pekerjaan

individual maupun kelompok”. [7]

Struktur Organisasi dalam

sebuah organisasi biasanya digambarkan dalam bentuk Bagan Struktur Organisasi

(Organization Chart) yaitu suatu diagram yang menggambarkan pengaturan posisi

pekerjaan dalam Organisasi yang diantaranya juga termasuk garis komunikasi dan

wewenangnya. Berdasarkan bentuknya, struktur organisasi dibedakan menjadi

beberapa bentuk, diantaranya yaitu :

a.

Struktur

Organisasi Fungsional

|

| Gambar 7 Contoh Bentuk Struktur Organisasi Fungsional |

Struktur

Organisasi Fungsional (Functional Structure Organization) merupakan Struktur

Organisasi yang paling umum digunakan oleh suatu organisasi. Pembagian kerja

dalam bentuk Struktur Organisasi Fungsional ini dilakukan berdasarkan fungsi

manajemennya seperti Keuangan, Produksi, Pemasaran dan Sumber daya Manusia.

Karyawan-karyawan yang memiliki keterampilan (skill) dan tugas yang sama akan

dikelompokan bersama kedalam satu unit kerja. Struktur Organisasi ini tepat

untuk diterapkan pada Organisasi atau Perusahaan yang hanya menghasilkan

beberapa jenis produk maupun layanan. Struktur organisasi bentuk ini dapat

menekan biaya operasional namun mengalami kesulitan dalam berkomunikasi antar

unit kerja.

b.

Struktur

Organisasi Divisional

Struktur

Organisasi Divisional (Divisional Structure Organization) adalah Struktur

Organisasi yang dikelompokkan berdasarkan kesamaan produk, layanan, pasar dan

letak geografis. Organisasi bentuk Divisional ini biasanya diterapkan di

perusahaan yang berskala menengah keatas,hal ini dikarenakan biaya operasional

akan lebih tinggi jika dibandingkan dengan bentuk Organisasi Fungsional.

|

Gambar 8 Contoh Bentuk Struktur Organisasi Divisional

|

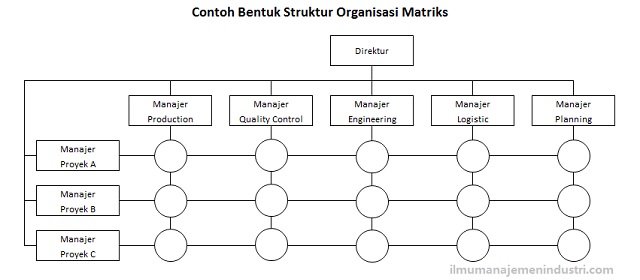

c. Struktur

Organisasi Matriks

|

| Gambar 9 Contoh Bentuk Struktur Organisasi Matriks |

Struktur Organisasi Matriks (Matrix Structure Organization) merupakan kombinasi dari Struktur Organisasi Fungsional dan Struktur Organisasi Divisional dengan tujuan untuk menutupi kekurangan-kekurangan yang terdapat pada kedua bentuk Struktur Orgnisasi tersebut. Struktur Organisasi Matriks ini sering juga disebut dengan Struktur Organisasi Proyek karena karyawan yang berada di unit kerja fungsional juga harus mengerjakan kegiatan atau tugas proyek-proyek organisasi yang ditugaskan kepadanya. Struktur Organisasi Matriks ini mengakibatkan terjadinya multi komando dimana seorang karyawan diharuskan untuk melapor kepada dua pimpinan yaitu pimpinan di unit kerja Fungsional dan pimpinan proyek. Struktur Organisasi ini biasanya digunakan oleh perusahaan yang berskala besar atau perusahaan-perusahaan multinasional.

d.

Struktur Organisasi Tim

|

| Gambar 10 Contoh Struktur Organisasi Tim |

Organisasi

membentuk serangkaian tim untuk menyelesaikan tugas-tugas khusus dan untuk

mengkoordinasikan departemen-departemen utama.

e.

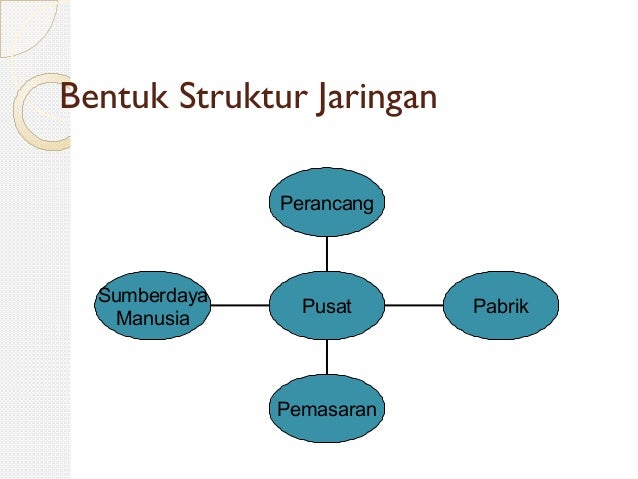

Struktur Organisasi Jaringan

|

Gambar 11 Contoh Struktur Organisasi Jaringan

|

Organisasi

menjadi suatu pusat yang kecil, terhubung secara elektronis dengan organisasi

lainnya yang melakukan fungsi-fungsi vital. Departemen bersifat independen dan

melayani kontrak dengan sentral untuk mendapatkan keuntungan.

2.4 Deskripsi dan Spesifikasi Tugas

|

| Gambar 12 Sekilas tentang Deskripsi dan Spesifikasi Pekerjaan |

Penting untuk

mendefinisikan perbedaan antara deskripsi dan spesifikasi pekerjaan secara

akurat agar sesuai dengan orang yang tepat, di tempat yang tepat dan pada waktu

yang tepat. Ini membantu pemberi kerja dan karyawan memahami apa yang

sebenarnya perlu disampaikan dan bagaimana caranya. Deskripsi pekerjaan dan

spesifikasi pekerjaan adalah bagian penting dari informasi analisis pekerjaan.

Memahaminya dengan jelas dan akurat membantu organisasi dan pekerja mengatasi

banyak tantangan saat sedang menjalankan organisasi.

Meskipun mempersiapkan

deskripsi pekerjaan dan spesifikasi pekerjaan bukan persyaratan hukum, namun

memainkan peran penting dalam mendapatkan hasil yang diinginkan.

A. Deskripsi Pekerjaan

Deskripsi pekerjaan

mencakup data dasar terkait pekerjaan yang berguna untuk mengiklankan pekerjaan

tertentu dan menarik banyak orang. Ini mencakup informasi seperti jabatan,

lokasi pekerjaan, pelaporan kepada dan karyawan, ringkasan pekerjaan, sifat dan

tujuan pekerjaan, tugas dan tugas yang harus dilakukan, kondisi kerja, mesin,

alat dan peralatan yang akan digunakan oleh calon pekerja dan bahaya yang

terlibat di dalamnya.

Tujuan deskripsi pekerjaan

adalah sebagai berikut:

- Tujuan utama deskripsi pekerjaan adalah

untuk mengumpulkan data terkait pekerjaan agar dapat beriklan untuk pekerjaan

tertentu. Ini membantu dalam menarik, menargetkan, merekrut, dan memilih

kandidat yang tepat untuk pekerjaan yang tepat.

- Menentukan apa yang perlu disampaikan

dalam suatu pekerjaan tertentu. Ini mengklarifikasi apa yang seharusnya

dilakukan karyawan jika dipilih untuk lowongan pekerjaan tertentu.

- Memberi staf rekrutmen pandangan yang

jelas calon seperti apa yang dibutuhkan oleh departemen atau divisi tertentu

untuk melakukan tugas atau pekerjaan tertentu.

- Menjelaskan siapa yang akan melaporkan

kepada siapa.

B. Spesifikasi pekerjaan

Spesifikasi pekerjaan

adalah pernyataan tertulis tentang kualifikasi pendidikan, kualitas spesifik,

tingkat pengalaman, fisik, emosi, keterampilan teknis dan komunikasi yang

diperlukan untuk melakukan suatu pekerjaan, tanggung jawab yang terlibat dalam

pekerjaan dan tuntutan sensorik yang tidak biasa lainnya. Ini juga mencakup

kesehatan umum, kesehatan mental, kecerdasan, bakat, memori, penilaian, keterampilan

kepemimpinan, kemampuan emosional, kemampuan beradaptasi, fleksibilitas,

nilai-nilai dan etika, sopan santun dan kreativitas, dan lainnya.

Tujuan spesifikasi

pekerjaan

- Berdasarkan deskripsi pekerjaan,

spesifikasi pekerjaan membantu kandidat menganalisis apakah memenuhi syarat

untuk melamar lowongan pekerjaan tertentu atau tidak.

- Membantu merekrut tim dari suatu

organisasi untuk memahami tingkat kualifikasi, kualitas, dan karakteristik apa

yang harus ada dalam diri seorang kandidat untuk membuatnya memenuhi syarat

untuk pembukaan pekerjaan.

- Memberikan informasi terperinci tentang

pekerjaan apa pun termasuk tanggung jawab pekerjaan, keterampilan teknis dan

fisik yang diinginkan, kemampuan percakapan, dan banyak lagi.

-

Membantu untuk memberikan pilihan calon

yang paling tepat untuk pekerjaan tertentu.

Keduanya, baik deskripsi

maupun spesifikasi pekerjaan merupakan bagian yang terintegrasi dalam analisis

pekerjaan. Keduanya mendefinisikan pekerjaan sepenuhnya dan membimbing pemberi

kerja dan karyawan tentang cara melakukan seluruh proses rekrutmen dan seleksi.

Kedua data ini sangat relevan untuk menciptakan kesesuaian yang tepat antara

pekerjaan dan bakat, mengevaluasi kinerja dan menganalisis kebutuhan pelatihan

dan mengukur nilai pekerjaan tertentu.[8]

2.5 Sistem Penggajian

Sistem pengajian adalah

mengembangkan sekumpulan prosedur yang memungkin perusahaan untuk menarik,

menahan dan memotivasi staf yang diperlukan, serta untuk mengendalikan biaya

pembayaran gaji. Karena tidak ada satu pola yang dapat digunakan secara

universal maka prosedur ini harus disesuaikan dengan kebijakan gaji tiap-tiap

organisasi, dan hendaknya didasar atas kebijakan yang dianggap adil.

Sistem penggajian dan

pengupahan adalah jaringan prosedur yang

terdiri dari sebagai berikut:

1.

Prosedur pencatatan waktu hadir

Prosedur

ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini

diselenggarakan oleh fungsi pencatat waktu dengan mengunakan daftar hadir pada

pintu masuk kantor adninistrasi atau pabrik. Pencatatan waktu hadir karyawan

ini diselenggarakan untuk menentukan gaji dan upah karyawan.

2.

Prosedur pencatat waktu kerja

Dalam

perusahaan manufaktur yang produksinya berdasarkan pesanan, pencatat waktu

kerja diperlukan bagi karyawan yang berkerja di fungsi produksi untuk keperluan

distribusi biaya dan upah karyawan kepada produk atau pesanan yang menikmati

jasa karyawan tersebut. Jika misalnya seorang karyawan pabrik hadir ke

perusahaan selama 7 jam dalam suatu hari kerja, jumlah jam hadir tersebut

dirinci menjadi waktu kerja dalam tiap-tiap pesanan yang dikerjakan. Dengan

demikian waktu kerja ini dipakai sebagai dasar pembebanan biaya tenaga

kerja langsung kepada produk yang

diproduksi.

3.

Prosedur pembuatan daftar gaji

Dalam

prosedur ini fungsi pembuat daftar gaji dan upah membuat daftar gaji dan upah

karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah

surat-surat keputusan mengenai

pengankatan karyawan baru, kenaikan pangkat, penurunan pangkat, pemberhentian

karyawan, daftar gaji bulan sebelumnya dan daftar hadir.

4.

Prosedur distribusi biaya gaji

Dalam

prosedur ditribusi biaya gaji dan upah, biaya tenaga kerja didistribusikan

kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenaga kerja

ini dimaksud untuk pengendalian biaya dan perhitungan harga pokok produk.

5.

Prosedur pembayaran gaji

Prosedur

pembayaran gaji dan upah melibatkan fungsi akuntansi dan fungsi keuangan.

Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk

menulis cek guna pembayaran gaji dan upah. Fungsi keuangan kemudian menguangkan

cek tersebut ke bank dan memasukan uang ke amplop gaji dan upah. Jika jumlah

karyawan perusahaan banyak. Pembagian amplop dan upah dapat dilakukan dengan

membagikan cek gaji dan upah kepada karyawan.

Untuk mendistribusikan

gaji dan upah, pertama dilakukan penyusunan daftar gaji. Daftar gaji dan daftar

upah yang berfungsi sebagai jurnal gaji dan upah disusun dengan tiga metode

yang terdiri dari:

A.

Metode tangan (pen and ink)

Langkah-langkah

untuk menyusun daftar gaji dan upah dapat dipisahkan menjadi dua bagian yaitu

·

Langkah persiapan, yaitu bagian gaji dan

upah menerima catatan waktu hadir dan waktu kerja. Kemudian catatan waktu hadir

digunakan sebagai dasar untuk menyusun daftar gaji dan upah.

·

Langkah penyusunan, yaitu bagian gaji dan

upah mencatat nama karyawan dan jam kerja (biasa dan lembur) dalam daftar gaji.

Sumber datanya adalah catatan waktu hadir. Kemudian mencatat tarif gaji atau

upah dari daftar tarif dan mengalikannya dengan lama kerja.

B.

Posting langsung (direct posting) dengan

mesin atau payroll board

Proses

perhitungan daftar gaji dan upah dengan mengunakan mesin penghitung khusus.

Penyusunan daftar gaji dengan cara tangan (pen and ink) berakibat adanya

penulisan hal yang sama berulang-ulang. Misalnya nama karyawan, nomor kartu

hadir. Untuk menghindari cara yang berulang-ulang ini maka dapat digunakan

dengan metode mesin atau payroll board.

C.

Metode tanpa buku pembantu (ledgerless)

Dengan

cara ini data gaji dan upah langsung dapat dicatat kedalam cek gaji dan laporan

gaji karyawan. Sedangkan formulir-formulir lain diletakkan di bawah cek gaji,

diberi karbon, sehingga data dalam cek gaji akan tembus ke formulir lainnya.

Agar tembusan yang dibuat itu sesuai dengan yang diinginkan maka bentuk

formulir-formulirnya dibuat sedemikian rupa sehingga sekali menulis dapat

diperoleh beberapa formulir.

Faktor yang Memengaruhi

Besarnya Gaji Karyawan

Adapun yang memengaruhi besar kecilnya gaji karyawan antara lain menurut pasal 2 ayat 1 peraturan menteri ketenagakerjaan no. 1 tahun 2017 sebagai berikut :

1.

Golongan

Pengelompokan

jabatan berdasarkan nilai atau bobot pekerjaan. Jabatan-jabatan yang tugas

serta tanggungjawabnya relatif sama dapat digabung menjadi satu kelompok golongan

jabatan. Golongan jabatan seorang karyawan akan menentukan besar kecilnya gaji

dan fasilitas yang ia terima dari perusahaan.

2.

Jabatan

Jabatan

bisa dipahami sebagai sekolompok tugas dan pekerjaan dalam organisasi

perusahaan. Jabatan yang berbeda mempunyai risiko tugas yang berbeda pula.

Jabatan ini berkaitan dengan tugas, tanggung jawab, dan tingkat kesulitan yang

berbeda pula. Maka hal ini sangat menentukan besar kecilnya gaji seseorang.

3.

Masa Kerja

Masa

kerja adalah lamanya pengalaman melaksanakan pekerjaan tertentu yang

disyaratkan dalam suatu jabatan. Masa kerja berhubungan erat dengan pengalaman.

Semakin berpengalaman, semakin tinggi pula nilai seorang calon karyawan di mata

sebuah perusahaan.

4.

Pendidikan

Tingkat

pengetahuan yang diperoleh dari jenjang pendidikan formal yang dipersyaratkan

dalam suatu jabatan. Biasanya hampir seluruh perusahaan maupun instansi

mensyaratkan minimal persyaratan tingkat pendidikan seorang karyawan.

5.

Kompetisi

Kemampuan

kerja yang mencakup aspek pengetahuan, keterampilan, dan sikap kerja sesuai

dengan standar yang dipersyaratkan untuk suatu jabatan. Jika kompetensi

karyawan sesuai dengan jabatan yang diembannya, perusahaan akan diuntungkan,

karena akan berpengaruh pada produktivitas perusahaan.

BAB III

ASPEK PEMASARAN

3.1 Aspek Pemasaran

Aspek pemasaran adalah

faktor penting yang dijadikan sebagai kunci dari keberhasilan perusahaan khususnya

dalam memetakan pasar. Analisis aspek pemasaran dilakukan untuk melihat dan

menganalisis kebutuhan pasar agar strategi pemasaran yang akan dirancang sesuai

dengan kondisi yang sebenarnya. Aspek pemasaran berfungsi untuk mengembangkan

usaha yang ada ditinjau dari segi pemasaran.

Adapun beberapa aspek

pasar dan pemasaran yang ada, yaitu

-

Spesifikasi Produk

-

Segmentasi Pasar

-

Analisa dan Peramalan Permintaan

-

Analisa Pesaing

-

Penentuan Harga Jual

-

Promosi

-

Negosiasi

-

Distribusi

3.2 Spesifikasi Produk atau Jasa

Produk adalah setiap hal

berupa barang maupun jasa yang

ditawarkan ke pasar untuk memenuhi kepuasan dan kebutuhan konsumen. Keputusan-keputusan

tentang produk dalam aspek pemasaran mencakup bentuk penawaran secara fisik,

merknya, kemasaran, garansi, dan servis purna jual. Pengembangan produk dapat

dilakukan setelah mengetahui keperluan dan keingingan pasarnya. Jika masalah

ini telah selesai maka keputusan mengenai harga, distribusi dan promosi dapat

diambil.

Selain itu produk juga

tidak selalu diidentikan dengan barang. Produk yang tidak berwujud disebut

dengan jasa. Jasa ialah segala tindakan maupun unjuk kerja yang ditawarkan ke

pihak lain yang intangible dan tidak menyebabkan perpindahan kepemilikan

apapun. Produksinya bisa terkait dan bisa juga tidak terikat pada suatu produk

fisik.

Penentuan spesifikasi

produk dapat dilihat dari kondisi pasar yang ada dengan melakukan analisis

aspek pemasaran yang lainnya. Oleh karena itu segmentasi pasar akan produk

sangat diperlukan agar produk yang ditawarkan sesuai dengan keinginan pasarnya.

Apabila produk yang ditawarkan berbeda, pasar yang dituju juga berbeda. Dalam

hal ini akan dibahas mengenai aspek pemasaran dalam masalah pembedaan produk

(product differentiation).

Product Differentiation

ini merupakan dasar bagi penjual dalam menentukan motif-motif pembelian

selektif. Chamberlin telah mendefinisikan konsep tersebut dengan mengatakan

bahwa : “Kelompok barang itu berbeda jika

terdapat faktor-faktor penting yang dapat membedakan barang dari seorang

penjual lainnya. Faktor-faktor tersebut sangat penting karena dapat menimbulkan

selera yang berbeda-beda pada para pembeli”.[11] Jadi

barang-barang itu berbeda apabila konsumen percaya bahwa barang-barang tersebut

berbeda. Sehingga strategi pemasarannya adalah mendorong permintaan pada

batas-batas penawaran tertentu.

3.3 Segmentasi Produk atau Jasa

Segmentasi pasar dibagi

berdasarkan kebiasaan dan keinginan yang sama dari pelanggan. Untuk perusahaan

besar, maka hal ini sudah tidak asing lagi bagi departemen marketing yang

selalu melakukan riset pasar sebelum meluncurkan produk atau jasa perusahaan.

Sedangkan untuk bisnis skala menengah dan kecil yang baru masuk ke pasar yang

luas, akan sangat bermanfaat untuk menawarkan produk dan jasa mereka agar bisa

diserap oleh calon pelanggan yang mereka targetkan. Segmentasi dan Target Pasar

yang jelas akan sangat membantu dalam menentukan Produk atau Jasa yang akan

dibuat atau diluncurkan.

Secara umum segmentasi

pasar dapat dibagi menjadi 6 kelompok besar, yaitu :

1.

Segmen pasar berdasarkan pola perilaku

Fokus

segmen pasar ini berdasarkan pola perilaku pada saat berbelanja. Pola ini

sangat membantu Team Marketing Anda dalam membuat materi promosi untuk dapat

mencapai target calon pelanggan yang spesifik. Perhatikan pola dalam keputusan

membeli yang berdasarkan kecintaan merk, cara belanja rutin, penggunaan kartu

kredit, offline/online transaksi,

penggunaan produk, dan pola perilaku sesuai produk atau jasa yang akan

diluncurkan.

2.

Segmen Pasar berdasarkan kelompok social

Segmen

ini diidentifikasi berdasarkan hubungan sosial antar individu. Bisa dalam

bentuk kelompok atau komunitas yang mempunyai ketertarikan dan kepentingan yang

berbeda. Fokus terhadap segmen ini bisa melihat dari jumlah anggota komunitas

atau dari jumlah teman yang ada di Media Sosial.

3.

Segmen pasar berdasarkan nilai budaya

Segmen

ini dikelompokkan untuk para individu yang memiliki kesamaan nilai atau values.

Para pelaku pemasaran akan terbantu dalam memilih bentuk iklan atau kata-kata

yang digunakan untuk menarik mereka dengan mengetahui karakter budaya kelompok.

4.

Segmen pasar berdasarkan intelektual

Fokus

segmen pasar ini berdasarkan pola tingkat pendidikan dan pola berpikir. Dengan

memperhatikan bagaimana segmen ini memutuskan pembelian karena logika berpikir

dalam tingkat resiko, manfaat produk atau jasa, dan selera yang tinggi. Segmen

ini biasanya sangat memilih channel promosi via media elektronik dan online.

5.

Segmen pasar berdasarkan lokasi

Segmen

ini lebih dilihat berdasarkan lokasi atau wilayah. Dan cara promosi dan

pendekatan terhadap penjualan produk atau jasanya lebih memperhatikan pengaruh

lingkungan setempat. Fokus perhatiannya seperti kondisi daerah, musim atau

iklim, kondisi kota, dan pengaruh penduduk setempat.

6.

Segmen pasar berdasarkan data populasi

Segmen

pasar ini dapat dianalisa dari data populasi penduduk. Bisa dipertimbangkan

berdasarkan umur, kategori pendapatan, suku, ukuran jumlah keluarga, etika

bahkan juga agama. Data yang akurat tentang sebuah kelompok populasi yang akan

dituju akan mempermudah dalam menentukan strategi mana yang lebih baik akan

digunakan.

3.4 Analisis Situasi Pasar

Analisa pasar merupakan

langkah pertama dalam merencanakan strategi yang sesusai dengan kondisi pasar

untuk menangkap peluang dan mengembangkan usaha. Pada umumnya analisis ini akan

menghasilkan pembaharuan dalam bentuk pemasaran, keuntungan yang diperoleh jika

membeli suatu produk seperti diskon dalam situasi dan keadaan tertentu atau

berupa hadiah langsung.

Analisis pasar dan

pemasaran pada tingkat lanjut adalah dengan melakukan analisa dan peramalan

permintaan. Adapun hal yang perlu diperhatikan adalah :

a.

Permintaan Pasar

Pada

evaluasi kesempatan pemasaran, kebanyakan perusahaan memilai dengan melihat

permintaan pasar. Menurut Kotler, definisi permintaan pasar bagi suatu produk

adalah “volume total yang akan dibeli

oleh kelompok pembeli tertentu dalam lingkungan pemasran tertentu dan program

pemasaran tertentu pula”.[11]

Melihat

definisi tersebut, maka dapat disimpulkan bahwa permintaan pasar itu bukanlah

merupakan sebuah konsep yang sederhana karena di dalamnya terdapat 8 unsur

penting, yaitu:

-

Produk

-

Volume Total

-

Dibeli

-

Kelompok Pembeli

-

Daerah geografis

-

Periode Waktu

-

Lingkungan Pemasaran

-

Program Pemasaran

b.

Faktor-Faktor Yang Mempengaruhi Permintaan

Pasar

Menurut

para ahli ekonomi, terdapat beberapa faktor utama sebagai penentu dari

permintaan pasar. Faktor-faktor tersebut adalah :

-

Harga produk

-

Harga produk lain

-

Penghasilan pembeli

-

Selera pembeli

Pada

faktor-faktor tersebut perlu ditambahkan adanya faktor penentu non-harga

seperti :

-

Usaha periklanan (Contoh Iklan Menarik)

-

Usaha penjualan dengan salesman

c.

Analisa Volume Penjualan dan Biaya

Pemasaran

Analisa

volume penjualan pada aspek pemasaran analisa pasar dan peramalan permintaan

merupakan suatu studi mendalam tentang masalah “penjualan bersih” dari laporan

rugi-laba perusahaan. Manajemen perlu menganalisa volume penjualan total dan

juga volume itu sendiri. Analisa tersebut dapat didasarkan pada :

-

Product Line

-

Segmen pasar (teritorial, kelompok

pembeli, dan sebagainya)

Dalam

menganalisa, manajer dapat membandingkan penjualannya dengan sasaran perusahaan

dan juga dengan penjualan industri. Analisa volume penjualan sangat bermanfaat

dalam evaluasi dan pengendalian kegiatan pemasaran perusahaan.

Selain

analisa mengenai volume penjualan, manajer dapat mengadakan analisa biaya

pemasaran untuk menentukan profitabilitas (kemampuan untuk mendapatkan laba)

daerah penjualannya, product line, maupun unit-unit pemasaran yang lain. Analisa

biaya pemasaran merupakan studi mendalam tentang masalah biaya operasi dari

laporan rugi-laba perusahaan. Juga untuk berbagai pos biaya, perusahan dapat

membuat sasaran yang dianggarkan dan kemudian menganalisa variasi-variasi

antara biaya yang dianggarkan (dibudgetkan) dengan biaya sesungguhnya.

d.

Mengestimasikan Penjualan Potensial

Dalam

melayani kebutuhan pasarnya, perusahaan perlu memperkirakan penjualan

potensialnya. Ini dibuat untuk menunjukkan seberapa besar kemampuan perusahaan

dalam melayani atau mengisi kebutuhan tersebut. Hal

ini penting dilakukan dalam aspek pemasaran dalam pengelolaan usaha untuk

meramalkan penjualan selanjutnya.

Penjualan

potensial sendiri merupakan tingkat penjualan maksimum yang dapat dicapai oleh

penjual. Melihat definisi tersebut, penjualan potensial dapat ditentukan

berdasarkan 2 macam faktor yaitu :

-

Penjualan Potensial Industri

Tingkat penjualan maksimum yang dapat

dicapai oleh seluruh penjual barang atau jasa.

-

Penjualan Potensial Perusahaan

Tingkat penjualan maksimum yang dapat dicapai oleh

sebuah perusahaan.

e.

Peramalan Penjualan

Peramalan

penjualan yang tepat pada aspek pemasaran dalam kewirausahaan ataupun

pengelolaan usaha sangat diperlukan dalam setiap tahap perencanaan bisnis. Manajer

pemasaran harus mempunyai ramalan penjualan yang dimaksudkan untuk :

-

Menentukan kuota

-

Dipakai sebagai pedoman di dalam

pengembangan produk

-

Merencanakan promosi

-

Mengalokasikan tenaga kerja

Peramalan penjualan

sebagai contoh aspek pemasaran ini akan digunakan oleh beberapa bagian dalam

perusahaan dan sangat membantu terhadap proses persiapan. Biasanya ramalan

penjualan dibuat untuk jangka waktu tertentu apakah satu tahun atau lima tahun

mendatang. Dapat pula ramalan penjualan dibuat satu bulan atau mungkin lebih

dari lima tahun.

Meskipun banyak

perusahaan yang membuat ramalan penjualan tahunan tetapi dapat pula dipecah

menjadi ramalan bulanan atau kuartalan. Biasanya ketepatan ramalan semakin

berkurang apabila periode waktu ramalannya semakin panjang dari waktu sekarang.

3.5 Analisis Situasi Pesaing

Analisa pesaing adalah

satu dari aspek pemasaran dalam studi kelayakan bisnis yang cukup siginifikan.

Analisis aspek pemasaran ini menjadi penentu dimana posisi sebuah perusahaan

dalam dunia bisnis.Pesaing merupakan perusahaan yang memproduksi atau

memasarkan barang dan jasa yang memiliki kemiripan dengan produk yang dihasilkan/ditawarkan.

Analisa pesaing yang

perlu dilakukan adalah dengan melakukan identifikasi terhadap kesempatan,

ancaman atau persoalan strategis yang timbul dari pergantian suasana bersaing

yang potensial. Selain itu melakukan identifikasi terkait kekuatan dan

kelemahan pesaing perlu dilakukan untuk melihat peluang yang ada. Analisa

pesaing dapat diawali dengan melihat pesaing umum dan pesaing potensial. Mengetahui

kekuatan dan kelemahan pesaing merupakan kunci dalam penyusunan strategi.

Salah satunya adalah

berusaha mengembangkan kekuatan perusahaan untuk menutupi kelemahan pesaing. Analisa

pesaing ini akan berdampak pada meningkatnya produk maupun strategi pemasaran

yang diterapkan. Pada analisa pesaing dilakukan untuk melihat perbedaan dari

pesaing yang meliputi kualitas produk harga, sistem pemasaran, maupun

aspek-aspek pemasaran lainnya. Analisa ini bertujuan sebagai refrensi bagi

perusahaan untuk terus memperbaiki kinerja perusahaan agar mampu meningkatkan

daya saing di dunia bisnis.

3.6 Strategi Promosi

Promosi merupakan upaya

dari penjual untuk menawarkan produknya kepada pembeli atau konsumen supaya

konsumen berminat untuk melakukan pembelian. Promosi merupakan bagian yang

sangat vital dalam aspek pemasaran dimana melalui promosi, penjual dapat

memberikan informasi secara luas mengenai produk, mempengaruhi dan melakukan

langkah persuasif kepada konsumen, dan juga dapat mendekatkan konsumen terhadap

produk yang ditawarkan.

Promosi merupakan suatu

info maupun tindakan mengajak yang dilakukan satu arah dalam rangka memberikan

pengarahan kepada seseorang maupun sekelompok orang untuk melakukan sesuatu

yang mengarah pada pertukaran pada pemasaran. Hal yang perlu diperhatikan dalam

melakukan promosi adalah sebagai berikut :

a.

Tujuan Promosi

Promosi

memiliki tujuan yang ingin dicapai sehingga dalam penyusunan strategi promosi

dapat tepat sasaran dan dilakukan seefisien mungkin sehingga tujuan dari

promosi, yaitu :

-

Memberitahu konsumen tentang penawaran

produk

-

Mengingatkan kepada konsumen akan manfaat

dari produk yang kita tawarkan

-

Membujuk konsumen untuk melakukan

transaksi pembelian

-

Merubah perilaku konsumen

-

Mempertahankan merk produk perusahaan di

mata konsumen

b.

Bauran Promosi

Bauran

promosi atau disebut dengan Promotional Mix dalam aspek pemasaran adalah

kombinasi strategi terbaik dari faktor yang terkait dengan periklanan,

penjualan langsung, dan berbagai alat untuk promosi yang telah direncanakan

untuk mencapai tujuan program penjualan. Pada initnya variabel yang ada di dalam

bauran promosi ada 4 yaitu :

a.

Periklanan

Periklanan adalah bentuk presentasi dan

promosi non privat mengenai ide, produk yang dibiayai oleh pihak bersponsor

tertentu. Dalam kegiatan periklanan pada aspek pemasaran dalam pengelolaan

usaha terdapat dua keputusan penting yang harus diambil yaitu :

·

Menentukan iklan yang harus disampaikan

kepada pasar yang dituju

·

Memilih media yang paling sesuai

b.

Personal Selling

Terjadi interaksi secara langsung dengan

adanya pertemuan antara penjual dan pembeli. Komunikasi yang terbentuk bersifat

individual dan dilakukan timbal balik sehingga keduanya dapat memberikan

tanggapan masing-masing dan dilakukan secara fleksibel sesuai dengan kondisi

yang ada. Kegiatan pada aspek pemasaran ini tidak hanya terjadi di tempat

pembeli saja tetapi juga dapat dilakukan di tempat penjual atau toko.

c.

Publisitas

Publisitas pada bagian dari fungsi yang

lebih luas, disebut interaksi masyarakat dan merupakan berbagai tindakan untuk

memrpoduksi serta mempertahankan interaksi yang memberikan benefit antara

organisasi dengan masyarakat termasuk pemilik perusahaan, pekerja, organisasi

pemerintahan, penyalur, serikat buruh, di samping juga calon pembeli.

Komunikasi dengan masyarakat luas melalui

hubungan masyarakat ini dapat mempengaruhi kesan terhadap sebuah organisasi

maupun produk atau jasa yang ditawarkan. Aktivitas hubungan masyarakat ini

memiliki peran penting dalam mendukung

perusahaan dalam meraih target usahanya dan mampu diatur untuk

mengkondisikan iklim yang dapat memberikan efek positif supaya dana yang

diinvestasikan lebih menjamin.

d.

Promosi Penjualan

Aktivitas pada promosi penjualan antara lain :

peragaan, pertunjukkan, pameran, demonstrasi dan sebagainya. Bisanya kegiatan

ini dilakukan bersamaan dengan kegiatan promosi lain dan biayanya relatif lebih

murah dibandingkan periklanan dan penjualan secara langsung. Promosi dikatakan

lebih fleksibel dikarenakan dapat disesuaikan dengan biaya yang ada dan

dilakukan dimanapun.

3.7 Media Promosi Berbasis IT

Pemasaran di era digital

sejatinya tidak sesederhana memindahkan media promosi dari bentuk cetak ke

dalam konten digital. Setiap marketer hari ini punya tugas baru, tanggung jawab

baru, dan dunia gaya baru yang belum pernah ada sebelumnya – belum lagi

perkembangan teknologi dan fasilitas hari ini yang berkembang dengan sangat

pesat.

Perkembangan media

promosi dalam era digital tidak lepas dari manajemen dan strategi pemasaran

berbasis teknologi, dengan perkembangan dari masa ke masa sebagai berikut :

a.

Pemasaran 1.0: Age of Advertising

Pada

awal kemunculan teknologi informasi, perusahaan besar berlomba-lomba untuk menampilkan

brand mereka melalui iklan. Baik itu menggunakan media cetak (koran/majalah),

televisi maupun radio. Model iklan nya pun relatif seragam, penyampaian satu

arah, konten pada umumnya hanya berisi product knowledge, serta hanya fokus

pada tampilan, bukan pesan.

b.

Pemasaran 2.0: Digital Marketing

Dengan

semakin pesatnya perkembangan internet serta pertumbuhan penggunanya, model

marketing hadir dengan konten-konten digital. Sebutlah e-mail marketing, web

marketing, iklan google, tidak terlewat strategi pemasaran bisnis model baru

lewat adanya e-commerce.

c.

Pemasaran 3.0: Modern Marketing

Dengan

semakin banyaknya pilihan marketing mulai dari jenis konten, penggunaan

channel, serta layanan pelanggan mulai dari yang manual hingga terotomasi,

manajemen dan strategi pemasaran hari ini sangat memungkinkan setiap bisnis

untuk selalu engage dengan pelanggannya terlebih secara real-time.

Dengan semakin

berkembangnya model pemasaran hari ini, tentu bukan hal yang mudah untuk

memilah dan memilih metode pemasaran yang tepat sehingga diperlukan manajemen

pemasaran yang dapat disalurkan melalui media sebagai berikut :

a.

Social Media

Harus

diakui, media sosial telah merubah pola komunikasi antara brand dengan

konsumennya. Media sosial bukan lagi masalah keindahan gambar, product

knowledge, tapi lebih pada seberapa besar kualitas interaksi yang bisa

diciptakan. Dengan adanya vitur real-time seperti live via Instagram/YouTube,

webinar online, serta kanal-kanal group chat, sangat memudahkan bisnis untuk

bisa hadir dalam keseharian customer nya dan tampil apa adanya.

b.

Content Marketing

Adanya

content marketing telah mengubah paradigma pemasaran tradisional menjadi lebih

natural. Dengan adanya pemasaran melalui konten yang useful baik itu infografis,

video, atau foto sekalipun, sebuah brand bisa hadir di tengah customer tanpa

harus menggunakan tangan perusahaan secara langsung. Kuncinya hanya bagaimana

membuat orang lain suka dengan isi informasi tersebut dan mau menyebarkannya

secara sukarela.

c.

Mobile Mindset

Tren

akses internet dari smartphone (mobile web) yang semakin mendominasi dibanding

desktop membuat bisnis manapun harus mulai concern terhadap fenomena ini.

Tantangan selanjutnya adalah bagaimana pemasaran yang dilakukan sesuai dan

terintegrasi di semua platform manapun, terlebih smartphone.

d.

Data

Era

big data telah memungkinkan para marketer untuk dapat mengetahui lebih dalam

mengenai pelanggannya. Tidak hanya kebutuhan konsumen, bahkan kebiasaan,

demografi serta perilaku konsumen juga dapat membantu dalam merumuskan strategi

pemasaran yang paling tepat. Sebuah perusahaan yang memiliki pengelolaan data

yang baik serta pemanfaatan yang tepat tentu bisa menciptakan performa

marketing yang jauh lebih efektif, efisien dan tepat sasaran.

BAB IV

ASPEK KEUANGAN

4.1 Aspek Keuangan

Aspek keuangan merupakan

aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan.

Aspek ini sama pentingnya dengan aspek lainnya, bahkan ada beberapa pengusaha

menganggap justru aspek inilah yang paling utama untuk dianalisis karena dari

aspek ini tergambar jelas hal-hal yang berkaitan dengan keuntungan perusahaan,

sehingga merupakan salah satu aspek yang sangat penting untuk diteliti

kelayakannya.

Secara keseluruhann

penilaian dalam aspek keuangan meliputi hal-hal seperti :

-

Sumber-sumber dana yang akan diperoleh.

-

Kebutuhan biaya investasi.

-

Estimasi pendapatan dan biaya investasi

selama beberapa periode termasuk jenis-jenis dan jumlah biaya yang dikeluarkan

selama umur investasi.

-

Proyeksi neraca dan laporan laba/rugi

untuk beberapa periode kedepan.

-

Kriteria penilaian investasi.

-

Rasio keuangan yang digunakan untuk

menilai kemampuan perusahaan.

4.2 Komponen Biaya atau Anggaran

Anggaran adalah sebagai

suatu perencanaan dalam perusahaan atau organisasi yang disusun secara terpadu

dan dijelaskan dalam satuan unit moneter pada periode atau jangka waktu yang

sudah ditentukan. Anggaran sering juga disebut sebagai rencana keuangan karena

anggaran yang disusun dinyatakan dalam bentuk unit moneter.

Anggaran dalam perusahaan

adalah proses untuk merencanakan dan mengendalikan sebagai upaya mengestemasikan

keuangan perusahaan. Suatu bisnis dalam perusahaan wajib memiliki perencanaan

anggaran sebagai bentuk pemantauan laju pertumbuhan ekonomi internal

perusahaan. Anggaran memiliki tujuan dan manfaat penting dalam sebuah

perusahaan yang biasanya disusun pada periode awal tahun untuk jangka waktu

satu tahun atau bisa lebih.

Jenis-Jenis Anggaran Pada

Organisasi

Ada 14 jenis anggaran yang bisa di temukan dalam kegiatan organisasi atau perusahaan, diantaranya adalah:

1. Anggaran Penjualan

Anggaran

penjualan memuat informasi mengenai rencana penjualan selama periode tertentu,

yang dinyatakan dalam satuan uang dan kuantitas penjualan. Anggaran ini sering

juga disebut sebagai anggaran kunci karena menjadi dasar penyusunan anggaran

lainnya, seperti Anggaran Produksi, Anggaran Kas, Anggaran Biaya Non-produksi,

dan Anggaran Laba-Rugi.

2.

Anggaran Produksi

Anggaran

produksi adalah dasar dalam menyusun anggaran biaya produksi, diantaranya;

biaya overhead pabrik, biaya bahan baku, dan biaya tenaga kerja langsung.

Anggaran produksi biasanya digunakan sebagai dasar penyusunan Anggaran

Persediaan, atau bisa juga sebaliknya.

3.

Anggaran Biaya Bahan Baku

Pada

Anggaran Biaya Bahan Baku dijelaskan tentang taksiran bahan baku yang

dibutuhkan untuk produksi, yang dinyatakan dalam satuan uang dan kuantitas

bahan Baku. Dari sini kita akan mengetahui berapa anggaran untuk pembelian

bahan baku, yang kemudian menjadi dasar penyusunan Anggaran Kas dan Rugi-Laba.

4.

Anggaran Tenaga Kerja Langsung

Pada

Anggaran ini dijelaskan tentang taksiran biaya tenaga kerja langsung selama

periode anggaran. Anggaran ini juga menjadi dasar dalam menyusun Anggaran Kas

dan Anggaran Rugi-Laba. Untuk menyusun anggaran ini biasanya digunakan dua

macam dasar perhitungan, yaitu; upah per unik produk, dan upah per jam.

5.

Anggaran Overhead Pabrik

Pada

Anggaran Overhead Pabrik dijelaskan tentang taksiran biaya overhead pabrik

selama periode anggaran. Anggaran ini juga menjadi dasar dalam menyusun Anggaran

Kas dan Rugi-Laba.

6.

Anggaran Persediaan

Anggaran

Persediaan adalah anggaran yang merencanakan secara detail berapa besar nilai

persediaan untuk periode yang akan datang. Pada perusahaan manufaktur ada tiga

jenis persediaan, diantaranya; persediaan material, persediaan barang setengah

jadi, dan persediaan barang jadi.

7.

Anggaran Biaya Produksi

Di

dalam Anggaran Biaya Produksi terdapat Anggaran Biaya Pemasaran dan juga

Anggaran Biaya Administrasi dan Umum, dimana masing-masing menjelaskan tentang

taksiran biaya pemasaran, biaya administrasi, dan biaya umum. Anggara ini

digunakan sebagai dasar dalam menyusun anggaran Kas dan Rugi-Laba.

8.

Anggaran Program

Yang

dimaksud dengan Anggaran Program adalah anggaran yang dibuat berdasarkan

program utama sebuah perusahaan, baik itu program penelitian maupun program

pengembangan. Anggaran ini biasanya digunakan untuk keperluan analisis

keselarasan antar berbagai program perusahaan.

9.

Anggaran Pertanggungjawaban

Anggaran

ini dibuat berdasarkan pusat pertanggungjawaban pada sebuah perusahaan. Program

pertanggungjawaban dibuat sebagai alat untuk mengendalikan para manejer dan

juga pusat pertanggungjawaban yang dikepalainya.

10.

Anggaran Pengeluaran Modal

Dalam

Anggaran ini dijelaskan tentang rencana perubahan aktiva tetap perusahaan

selama periode anggaran dan dibuat berdasarkan proyeksi penjualan. Anggaran

Pengeluaran Modal biasanya digunakan sebagai dasar dalam menyusun anggaran kas,

biaya overhead pabrik, dan biaya non-produksi.

11.

Anggaran Kas

Pada

Anggaran Kas terdapat informasi tentang taksiran sumber dan juga penggunaan kas

selama periode anggaran. Anggaran Kas dibuat berdasarkan anggaran operasi dan

pengeluaran modal.

12.

Anggaran Rugi-Laba

Di

dalam anggaran Rugi-Laba terdapat informasi tentang taksiran rugi dan laba perusahaan

selama periode anggaran. Anggaran ini dibuat berdasarkan anggaran operasi, dan

kemudian digunakan sebagai bahan untuk menyusun anggaran neraca.

13.

Anggaran Neraca

Pada

Anggaran Neraca dijelaskan tentang rencana posisi keuangan (aktiva, utang, dan

modal) perusahaan pada awal dan akhir periode anggaran. Pembuatan Anggaran

Neraca disusun berdasarkan anggaran kas dan anggaran rugi-laba. Anggaran Neraca

nantinya akan digunakan untuk menyusun anggaran perubahan posisi keuangan

perusahaan.

14.

Anggaran Perubahan Posisi Keuangan

Di

dalam anggaran ini dijelaskan tentang rencana perubahan utang, aktiva, modal

perusahaan selama periode anggaran. Penyusunan anggaran ini berdasarkan

anggaran neraca perusahaan.

Tujuan Anggaran Dalam

Organisasi

Berikut ini adalah beberapa

tujuan anggaran pada sebuah organisasi atau perusahaan, yaitu :

a.

Menyatakan Sasaran/ Harapan

Untuk

menyatakan sasaran/ harapan organisasi secara jelas dan formal. Dengan begitu

maka organisasi terhindar dari kerancuan dan memberikan arah terhadap apa yang

ingin dicapai oleh manajemen (baca: Pengertian Manajemen).

b.

Mengkomunikasikan Harapan

Tujuan

anggaran berikutnya adalah untuk menyampaikan harapan manajemen kepada

pihak-pihak terkait sehingga anggaran yang dibuat dapat dimengerti, didukung,

dan dilaksanakan dengan baik.

c.

Menyampaikan Rencana Kegiatan

Tujuan

anggaran selanjutnya adalah untuk menyediakan informasi mengenai rencana

kegiatan secara detail. Dengan begitu, maka ketidakpastian akan berkurang dan

pengarahan kepada individu-individu dan kelompok di dalam organisasi menjadi

jelas sehingga tujuan organisasi dapat tercapai.

d.

Koordinasi Metode Kerja

Selanjutnya,

tujuan anggaran adalah untuk mengkoordinasikan metode atau cara yang akan

digunakan dalam rangka mengoptimalkan semua sumber daya.

e.

Pengendalian Kinerja

Berikutnya,

tujuan anggaran adalah untuk menyediakan alat ukur dan pengendalian kinerja

individu dan kelompok dalam organisasi, serta menyiapkan infrmasi yang menjadi

dasar perlu-tidaknya tindakan perbaikan.

Manfaat Anggaran dalam Organisasi

Berikut ini adalah

beberapa manfaat anggaran dalam organisasi, yaitu :

1.

Perencanaan Kegiatan Perusahaan

§ Anggaran

merupakan hasil perencanaan, artinya anggaran mewakili kesepakatan negosiasi di

antara partisipan yang dominan dalam suatu organisasi mengenai suatu tujuan

kegiatan di masa mendatang.

§ Sebelum

kegiatan dilaksanakan atau dibicarakan lebih dalam, perlu adanya anggaran

terlebih dahulu agar kegiatan-kegiatan yang akan dilakukan sesuai dengan

kebutuhan financial, fasilitas produksi, tingkat persediaan, pembelian,

penjualan, pengembangan produk dan lainnya.

§ Rencana

keuangan jangka panjang bisa membantu mengarahkan tenaga perusahaan untuk

merencanakan kegiatan yang menguntungkan tanpa adanya over budget.

§ Adanya

anggaran dapat membantu menentukan kebutuhan tenaga kerja suatu perusahaan.

Perusahaan yang baik adalah yang mempu mengendalikan tenaga kerjanya, tidak

boleh berlebihan apalagi kekurangan.

§ Sebagai

bentuk perencanaan penggunaan alat-alat fisik perusahaan seperti listrik maupun

alat lain agar tidak menimbulkan pembengkakan biaya.

2.

Acuan Kegiatan Perusahaan

§ Anggaran

merupakan sebuah gambaran tentang prioritas alokasi sumber daya yang dimiliki

karena bisa bertindak sebagai acuan aktivitas perusahaan.

§ Dengan

adanya anggaran yang sudah direncanakan membantu mengarahkan manajer untuk

membuat strategi. Terutama dalam hal budget.

§ Anggaran

perusahaan dibuat untuk menempatkan modal sesuai dengan saluran-salurannya.

Dana perusahaan sebelum dilakukan pembelanjaan perlu dipelajari mana saluran

yang paling menguntungkan perusahaan dan sesuai dengan tujuannya.

§ Dana

untuk penyediaan barang perusahaan harus seimbang juga dengan dana yang

diperlukan untuk promosi dan penjualan tanpa mengesampingkan salah satunya.

3.

Alat Komunikasi Internal Perusahaan

Anggaran

bisa berperan menjadi sebuah alat komunikasi internal yang menghubungkan

beberapa divisi dalam organisasi maupun dengan manajemen puncak.

4.

Pengawasan Kegiatan Perusahaan

§ Anggaran

dapat memberikan informasi mengenai hasil aktivitas yang sesungguhnya

dibandingkan dengan standar yang sudah ditetapkan.

§ Setiap

kegiatan yang dilakukan dalam perusahaan, anggaran keuangannya tidak boleh

melebihi yang sudah direncanakan. Karena jika terjadi kelebihan bisa

mengakibatkan potongan anggaran bagi kegiatan lain.

§ Anggaran

dibutuhkan untuk mencegah pemborosan uang perusahaan. Ini menjadi tujuan utama

disusunnya anggaran perusahaan. Kontrol keuangan diperlukan untuk mengendalikan

keuangan perusahaan.

5.

Alat Pengendalian Perusahaan

Anggaran

dapat berguna sebagai alat pengendalian yang mengarahkan manajemen untuk

menentukan bagian organisasi yang kuat dan lemah. Tindakan ini akan mampu

mengarahkan manajemen untuk menentukan tindakan perbaikan yang harus diambil.

6.

Memberikan Pengaruh dan Motivasi

Anggaran

bisa memberikan pengaruh dan motivasi kepada manajer dan karyawan untuk bekerja

secara konsisten, efektif, dan efisien dalam kondisi kesesuaian tujuan antara

tujuan perusahaan dengan tujuan karyawan.

4.3 Estimasi Biaya atau Satuan Biaya

Akuntansi Biaya adalah

suatu proses pencatatan keuangan yang didalamnya terjadi penggolongan dan

peringkasan atas suatu biaya produksi, penjualan produk ataupun jasa

menggunakan suatu cara tertentu lengkap dengan penjelasannya. Akuntansi biaya

ini diperlukan untuk pertanggungjawaban kepada pihak eksternal perusahaan

seperti investor ataupun kreditur, serta pihak internal (manajemen) perusahaan

itu sendiri. Akuntansi biaya sangat dibutuhkan oleh setiap perusahaan, karena

data historis yang disajikan dalam pencatatannya akan sangat penting digunakan

oleh manajemen dalam mengambil keputusan atau kebijakan di waktu yang akan

datang.

Fungsi Akuntansi Biaya

1.

Penentuan Harga Pokok

Fungsi

akuntansi biaya yang pertama adalah untuk menentukan penentuan harga pokok atas

suatu produk atau jasa yang dihasilkan oleh perusahaan. Jangan sampai harga

yang ditawarkan terlalu tinggi ataupun terlalu rendah oleh konsumen. Penentuan

harga pokok diperoleh dengan cara mencatat, menggolongkan, memonitor, dan

meringkas seluruh komponen biaya yang berhubungan dengan proses produksi dari

data histori yang dijadikan acuan pihak manajemen dalam penentuan harga pokok

produksi.

2.

Perencanaan & Pengendalian Biaya

Dasar

yang digunakan dalam estimasi biaya adalah data histori dengan mempertimbangkan

faktor-faktor lain yang diprediksi akan memengaruhi biaya. Dalam perencanaan

dan pengendalian biaya, pihak manajemen

akan memonitor apakah terjadi penyimpangan (ada selisih antara biaya

sesungguhnya dengan perencanaan biaya). Jika ada, pihak manajemen akan

menganalisis penyebab terjadinya selisih serta mempertimbangkan tindakan

koreksi yang memang perlu dilakukan sebagai bentuk pengendalian.

Klasifikasi Biaya

Klasifikasi biaya

merupakan proses pengelompokan biaya berdasarkan tujuan dari informasi biaya

yang disajikan.Untuk memudahkan dalam melakukan pencatatan biaya dan menyusun

laporan keuangan, serta memberikan gambaran informasi yang akurat kepada pihak

manajemen, maka komponen biaya dikelompokan dengan klasifikasi sebagai berikut.

Berdasarkan Fungsi Pokok

dari Aktivitas Perseroan

a.

Biaya Produksi (Production Cost)

Akumulasi

dari semua biaya-biaya yang dibutuhkan dalam proses produksi dengan tujuan

untuk menghasilkan suatu produk atau barang. Biaya-biaya ini meliputi biaya

bahan baku, biaya tenaga kerja, biaya operasional barang atau pabrik, dan lain

sebagainya.

b.

Biaya Pemasaran (Marketing Expenses)

Biaya

yang harus dikeluarkan untuk memastikan semua produk terbeli oleh konsumen.

Contoh dari biaya pemasaran adalah biaya promosi dan Iklan yang dilakukan

perusahaan.

c.

Biaya Administrasi & Umum (General

Administration Expenses)

Biaya-biaya

yang digunakan untuk mengkoordinasikan kegiatan produksi dan pemasaran produk,

misalnya biaya gaji karyawan, overhead kantor, dan biaya terkait lainnya.

Berdasarkan Kegiatan atau

Volume Produksi

a.

Biaya Variabel (Variable Cost)

Komponen

biaya yang berubah-ubah sesuai dengan volume produksi yang dihasilkan. Makin

besar volume penjualan, makin besar pula biaya yang harus dikeluarkan. Biaya

tidak tetap ini disebut variable cost atau biaya variabel.

b.

Biaya Tetap (Fixed Cost)

Biaya

yang selalu konstan dan tidak dipengaruhi oleh volume produksi. Biaya tetap

memiliki dua karakteristik, yaitu biaya tidak berubah atau tidak dipengaruhi

oleh periode atau aktivitas terentu. Dan biaya per unitnya berbanding terbalik

dengan perubahan volume. Bila volumenya rendah maka fixed cost atau biaya tetap

tinggi, sebaliknya pada volume yang tinggi biaya tetap per unitnya rendah.

Berdasarkan Objek yang

Dibiayai

a.

Biaya Langsung (Direct Cost)

Biaya

yang dapat diidentifikasi langsung berhubungan dengan produksi barang objeknya.

Contohnya seperti biaya tenaga kerja langsung dan biaya bahan baku.

b.

Biaya Tidak Langsung (Indirect Cost)

Biaya

yang tidak dapat diidentifikasi langsung dengan proses produksi secara

keseluruhan. Contohnya biaya listrik, penyusutan mesin, upah mandor, dan biaya

administrasi pabrik.

Berdasarkan Pembebanan

Periode Akuntansi

a.

Pengeluaran Modal (Capital Expenditure)

Biaya-biaya

yang dikeluarkan dalam rangka memperoleh aktiva tetap, meningkatkan efisiensi

operasional dan kapasitas produktif aktiva tetap, serta memperpanjang masa

manfaat aktiva tetap. Contohnya mesin pabrik yang memiliki penyusutan selama 5 tahun.

b.

Pengeluaran Penghasilan (Revenue

Expenditure)

Biaya-biaya

yang hanya akan memberi manfaat dalam periode berjalan, sehingga biaya-biaya

yang dikeluarkan tidak akan dikapitalisasi sebagai aktiva tetap di neraca,

melainkan akan langsung dibebankan sebagai beban dalam laporan laba rugi

periode berjalan di mana biaya tersebut terjadi (dikeluarkan).

Akuntansi biaya merupakan

bagian penting dari penghitungan pembiayaan produksi yang akan berdampak pada

kelangsungan produksi dan penentuan masa depan strategi bisnis. Untuk

menghasilkan sebuah pencatatan akuntansi biaya, tentunya sebuah perusahaan

harus memiliki pencatatan setiap transaksi dengan baik dan benar agar terhindar

dari salahnya perhitungan dalam penyusunan laporan keuangan.

4.4 Penyusunan Anggaran atau Investasi Perusahaan

Beberapa prinsip-prinsip dasar yang harus dipenuhi dan ditaati agar suatu anggaran dapat disusun dan dilaksanakan sesuai dengan rencana, adalah sebagai berikut:

a.

Management involvement. Merupakan

keterlibatan manajemen dalam penyusunan rencana mempunyai makna bahwa manajemen

mempunyai komitmen yang kuat untuk mencapai segala sesuatu yang direncanakan.

b.

Organizational adaption. Suatu rencana

keuangan harus disusun berdasarkan struktur organisasi dimana ada ketegasan

wewenang dan tanggung jawab. Seorang manajer tidak dapat memindahkan tanggung

jawab atas suatu pekerjaan walaupun dia dapat melimpahkan sebagian wewenangnya kepada

bawahannya.

c. Responsibility accounting. Agar rencana

keuangan dapat dilaksanakan dengan baik, maka harus didukung adanya suatu

system responsibility accounting yang polanya disesuaikan dengan pertanggung

jawaban manajemen keuangan perusahaan.

d.

Goal orientation. Penetapan tujuan yang

realistris akan menjamin kelangsungan hidup dan pertumbuhan perusahaan dalam

jangka panjang.

e.

Full communication. Suatu perencanaan dan

pengendalian dapat berjalan secara efektif apabila antara tingkatan manajemen

mempunyai pemahaman yang sama tentang tanggung jawab dan sasaran yang akan

dicapai.

f.

Realistic expectation. Dalam perencanaan,

manajemen harus mentepakan sasaran yang realistis, artinya memungkinkan dapat

dicapai. Maka sebaiknya manajemen harus menghindari konservatisme dan optimisme

yang berlebihan yang menjadikan sasaran tidak dapat dicapai.

g.

Timeliness. Laporan-laporan mengenai

realisasi rencana harus diterima manajer yang berkompeten tepat pada waktunya

agar informasi tersebut berguna bagi manajemen.

h.

Flexible application. Pernecanaan tidak